中国慢慢的变成了全球贴身衣物上游市场最重要的部分之一,也形成了国内贴身衣物产业供应链的国际竞争优势。同时,上游材料产业的发展对贴身衣物产业的效率提升有重要的影响,中瑞研究院将对国内相关产业趋势作研究总结。

2021年,贴身衣物产业不仅面临着原材料价格波动的影响,还遭遇了“新疆棉”地理政治学事件,开局便显现变数。事实上,关于原材料的问题,过去一年产业中许多优秀的企业已经积极采用新面料提升产品体验,各类新材料成为了潮流热点。追本溯源,中瑞研究院从化纤领域洞察产业未来趋势。

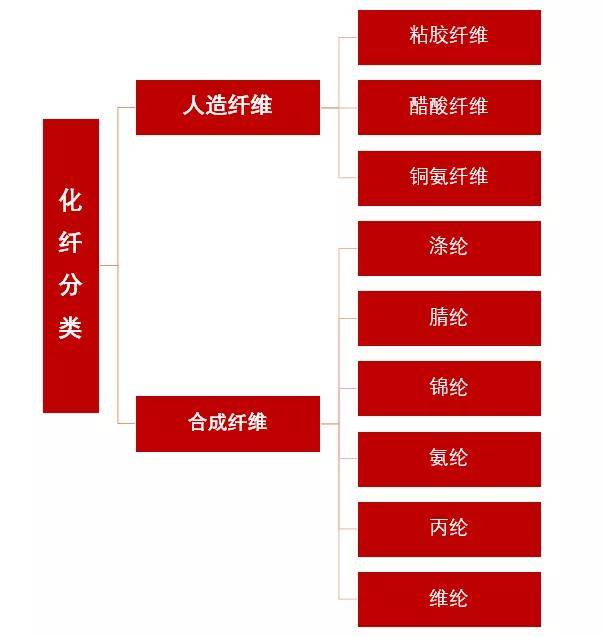

人造纤维,以天然纤维素纤维为原料,经过化学方法与机械加工而再生制得。根据溶剂的不同又分为:粘胶纤维、铜氨纤维、醋酯纤维、Loycell。粘胶短纤维外观象棉花;粘胶长丝外观象真丝。

合成纤维,高分子聚合物经过化学方法与机械加工而制成的纤维。涤纶为聚对苯二甲酸乙二酯(PET)组分大于85%;锦纶为聚酰胺纤维(PA),主要品种为聚酰胺6(尼龙6)、聚酰胺66(尼龙66);腈纶为聚丙稀腈纤维(PAN),又称人造羊毛;氨纶为聚氨酯弹性纤维,杜邦公司的莱卡纤维是其中一种。

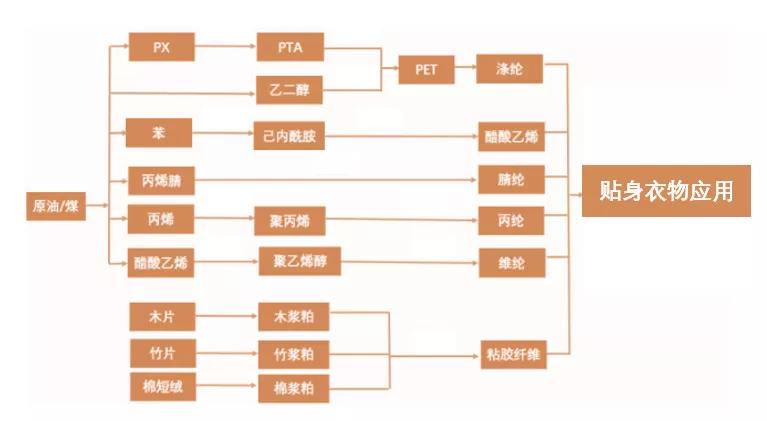

对于上游的面辅料企业,其最上游为化纤、棉等原材料市场,其价格水平受到原材料产量、自然气候、市场需求等因素的影响。面辅料企业将化纤、棉等材料经纺纱、织造形成坯布,再通过针织、梭织等方式形成面料,并进行印花染色。因此,若化纤、棉等材料的市场行情报价大幅波动,则会对面辅料企业产生一定的成本压力,进而传导至面辅料的采购企业。

化纤行业具有周期性,原油的价格和替代性材料棉花的价格波动都会影响化纤材料,贴身衣物产业在本年感受尤为明显。但经历报复性上涨后,预计WTI期货价格短期将会回落,化纤原材料价格将有所缓和。

凭借市场和劳动力成本优势,中国、印度和东南亚地区承接着世界化纤产业的转移。目前,全球产能主要分布在我国、印度、东盟、韩国和西欧。受下游化纤贸易集散地和主要原材料供应商的分布影响,我国化纤产能主要分布在浙江省、江苏省和福建省,行业区域性特征较为明显。

中国化纤产业已确定进入成熟期,且市场集中度高,诞生多个百亿级大玩家。经过40年的发展,我国化纤行业实现了从无到有、从小到大、从大到强的发展历史。2020年我国产量超6,000万吨,占全球总消费量的70%;上游原料 PX、PTA 和乙二醇国内消费量约占全球消费量的60%。我国成为了全世界内名副其实的化纤行业生产强国,目前形成了以内销为主、合成纤维为主流产品的市场格局。化纤产业规模效应十分明显,所以千亿级大玩家形成寡头局面,不仅掌握着较高的议价权,还引导着各类主要化纤的发展。

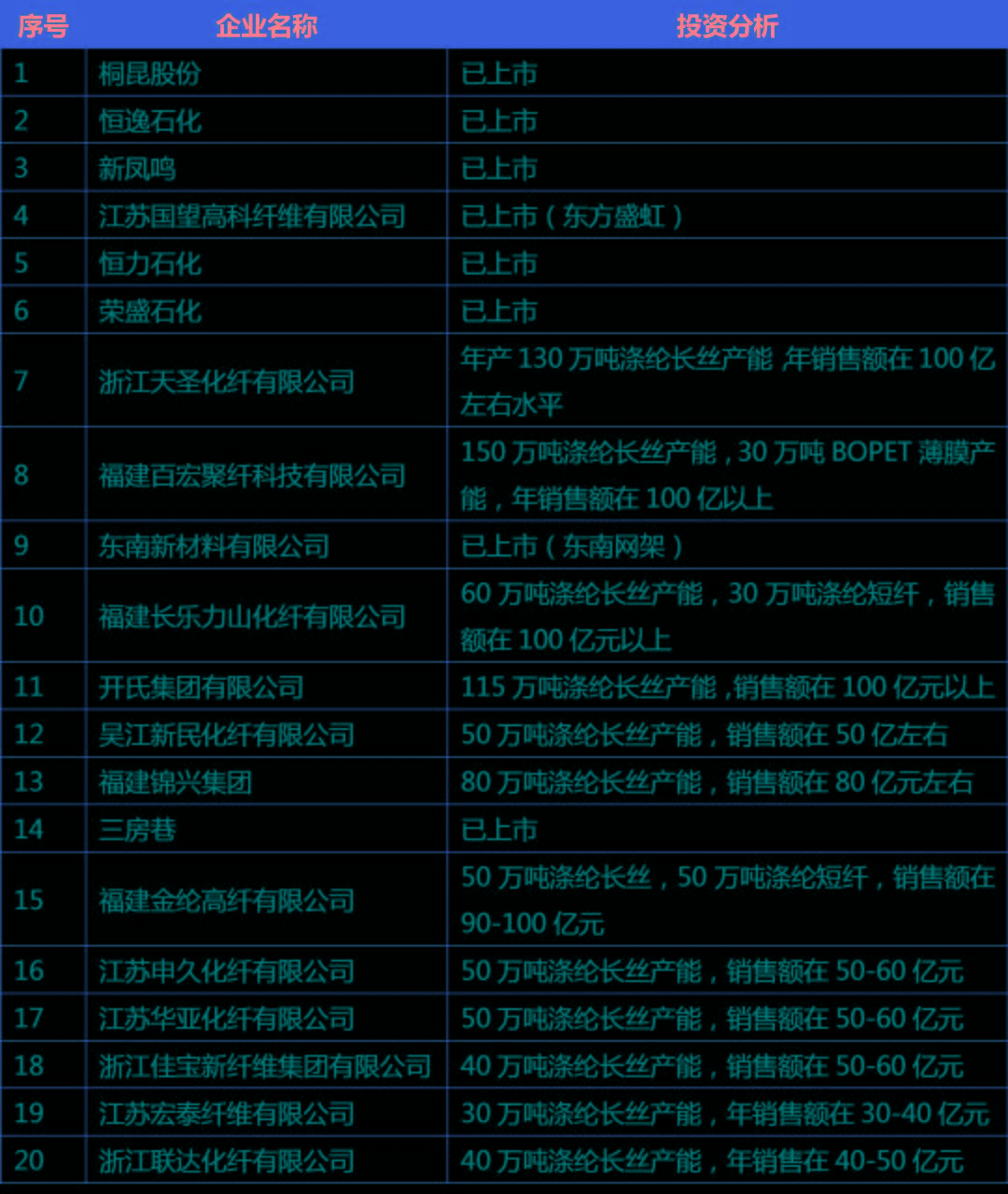

涤纶占化纤八成产量,未来景气看长丝。2020年涤纶产量近五千万吨,占化纤产量八成,但增速仅为3.9%,且一直处在位数增速,所以大规模低增速并有资本饥渴症的涤纶纤维产业的未来还需看下游能否支持增长。未来增长主要是依靠长丝,涤纶长丝的进入壁垒偏低,对下游议价能力弱,以一座30万吨长丝厂为例,12亿左右的初始投资,配置400个工人,即可形成一个年收入2亿元的中型企业,一般10~15年可以收回投资。另外,长丝生产的直接人力成本占比持续低于2%,不存在刘易斯拐点后人工成本上升的剧烈冲击,产业链将长期留在国内。归根结底,涤纶长丝企业的核心竞争力在基于规模效应的原材料成本优势、物流费率、优质客户粘性。目前涤纶长丝一般为两类企业,一类是全产业链布局的一体化企业,代表企业荣盛石化、恒逸石化、恒力石化;另一类是基于区域性原材料成本优势深耕化纤中下游的企业,代表企业有桐昆股份、新凤鸣、恒力石化。上述五家企业合计市值近5,000亿元,产量CR 5超五成,未来产业的发展看龙头。未来涤纶长丝的增长在于产量扩张和下游市场需求回暖,2021恒逸石化、桐昆股份、和新凤鸣2021年预计共投产250万吨长丝产能,预计为行业增速增加1pct;下游市场的增长确定性,随着龙头公司一季度财报公布,稳步增长态势明显,带动涤纶长丝需求增加。

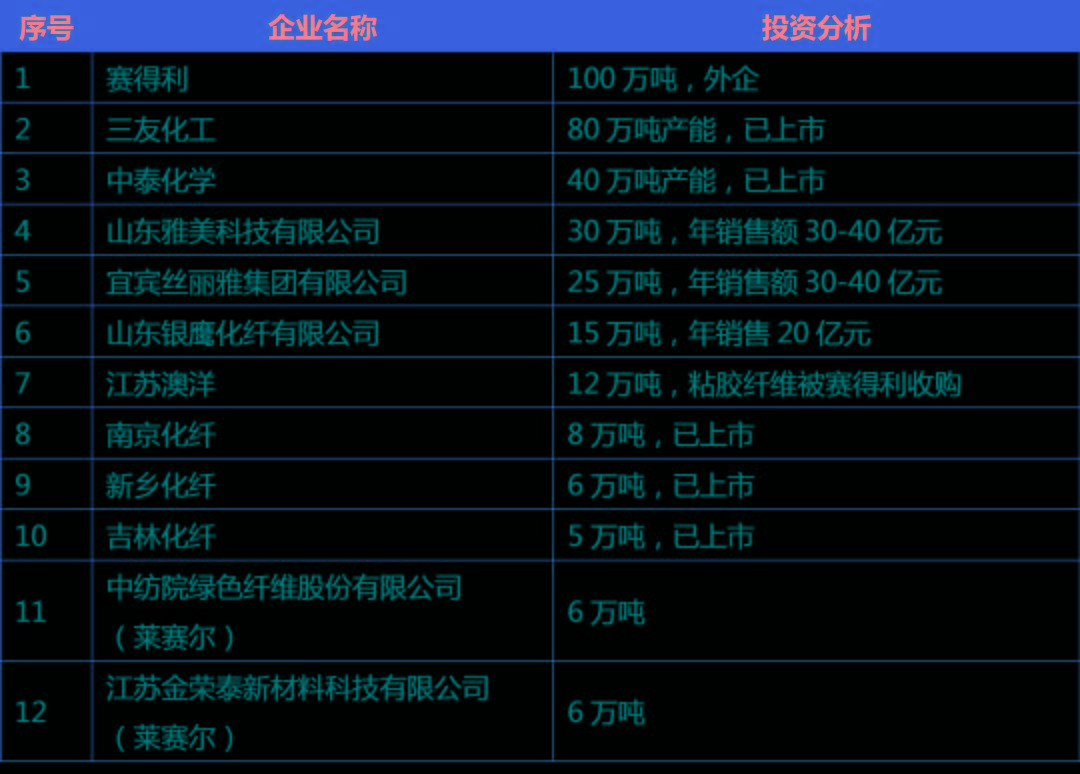

粘胶短纤供需关系良好,棉价高涨背景凸显替代性。粘胶短纤属天然纤维素再生纤维,其特性与棉类似,故而有“人造棉”之称。在吸湿性、染色性、织物舒适性及悬垂性等方面,粘胶短纤的吸湿量高达13-15%,比棉纤维高出6-7%;染色性也优于棉纤维;并且,粘胶短纤手感柔软、丰满、滑爽,具有优良的悬垂性和蚕丝般的光泽。因此粘胶短纤与棉纤维存在一定的替代关系。经过18年以来的行业谷底,去年年末以来粘胶短纤价格启动反弹,近期更是上涨加速,综合分析催化因素包括冷冬、浆料短缺、下游备货等因素,但最终的原因在于行业产能周期所驱动的行业景气复苏周期。庞大的纺织服饰市场以低增长姿态继续为粘胶短纤提供足够的成长空间,未来增长在于供给端改善,源于行业低质量野蛮生长结束,龙头份额集中加速。由于2016-2017年度的扩张产能过剩和下游需求不振,粘胶短纤价格自2019年起持续走跌,2019年国内平均开工率仅为77%,直至2020年的第四季度才开始回升且开工率回升至80%,绝大多数企业在长达一年以上亏损的背景之下开工率达到历史地位甚至退出生产,几乎只有有突出贡献的公司在保证供应,行业在2021~2022年度暂时没有新增产能。一是上游原料溶解浆供不应求不能够满足在产企业的生产需求,二是长期停工产能或很难再开工。粘胶短纤价格短期由于原材料、替代品棉花价格的变化而波动,长期价格中枢取决于供给端产能投放的节奏,综合上述因素,预计粘胶短纤中期价格会因替代品和原材料价格持续上涨传导至下游,同时下游需求稳定增长,以三友化工引领上涨。三友化工是一家百亿级的企业,粘胶短纤维主要由子公司兴达化纤生产,粘胶短纤年产能可达78万吨,2019年市场占有率21%,公司粘胶短纤产量82.09万吨,产能利用率达到105.24%,远超行业平均利用率75%,以非常大的优势位居全国前列。三友化纤再生纤维素纤维产品形成了六大类、百余个品种的群体优势。公司主要粘胶产品有:洁净高白度纤维(最具特色和竞争力)、气流纺用粘胶纤维、有光纤维、竹浆纤维、竹炭纤维、莫代尔纤维等。也是国内唯一一家可同步生产第一代普通粘胶纤维、第二代莫代尔纤维、第三代莱赛尔纤维的企业。除此之外,公司还推出了中国首个高端纤维素纤维品牌“唐丝”,基本的产品包括唐丝®莱赛尔、唐丝®莫代尔、唐丝®彩纤、唐丝®定制等。

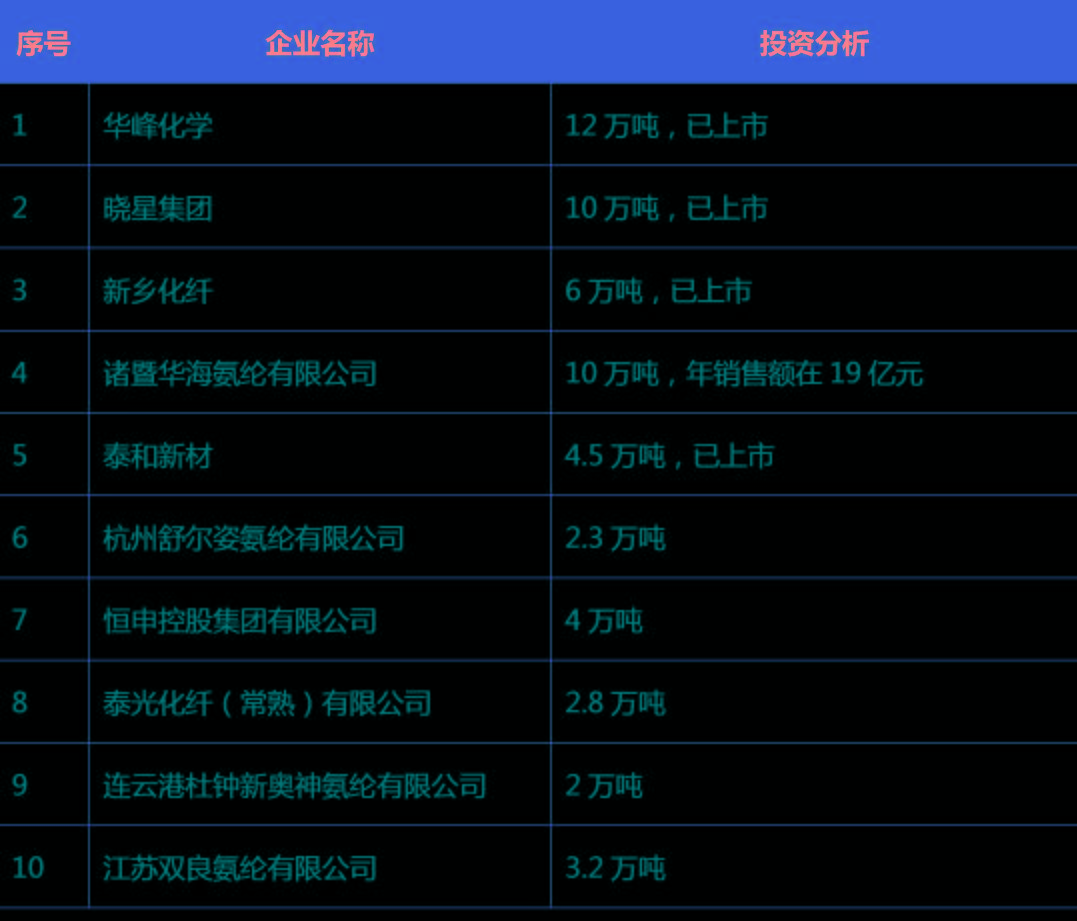

高成长“调味剂”,氨纶持续放量。我国氨纶产能占全球产能的比例已从 2002年的15.9%提升至2019年的超七成,是全球最大的氨纶生产国。持续扩产使得氨纶行业一直处在供大于求的状态,2019年我国氨纶产能约为85万吨,开工率平均超80%(头部企业达90%~100%),需求量约为65万吨,供给过剩的情况依然严峻。氨纶2009~2019年表观消费量复合增速为13%,高于服装类零售额复合增速,相比之下,作为主纤维的涤纶十年表观消费量复合增速仅为8.6%。氨纶的需求量开始上涨之所以可以领先纺服行业,主要有三个方面原因:一是新工艺、新技术创造新应用;二是技术进步和供给充足使价格下调提升渗透率;三是氨纶品类的持续不断的增加,细旦、超细旦、耐碱、抗菌等功能化纤维为高端定制化的应用场景提供了可能。氨纶的生产所带来的成本中有60%来自加工费,所以产能集中在有环保、动力和人工优势的西部地区,企业可通过提高技术水平和管理能力明显降低生产所带来的成本。目前氨纶行业成本最低的五家厂商产能之和已占据行业总产能的一半以上。成本最优的头部企业的生产所带来的成本与落后产相差约9,000元/吨,行业末端小产能已出现亏损。基于产能过剩的情况,但原材料价格见底回升传导,预计短期氨纶价格出现小幅上升后回调。2015年以来,氨纶行业 CR 4从45%提升至2019年的52%,行业前三浙江华峰、新乡白鹭、晓星集团已初步形成“三足鼎立”的格局,其中龙头华峰化学市值已突破600亿。华峰氨纶的氨纶产品国内市占率达20%,产能与产量均位居全球第二、中国第一,产能近20万吨/年(重庆涪陵产能达9万吨/年),未来随公司产能规模逐渐扩张,氨纶单吨能源成本与原材料成本有望逐步降低,行业龙头地位稳固。

化纤整体的趋势,我们大家都认为未来各细分大玩家会持续收益,且依靠并购整合和创新研发,市值再创新高,因为通用型材料往往善长跑者胜。近十年来,中国纺织服装行业供需两侧同时处于红利消退后洗牌变革环境中。机遇与挑战下,

中国涌现了一批具备竞争优势的有突出贡献的公司,在去年疫情考验下国际竞争力初步显现,未来在“内循环”与“双循环”新格局趋势下,优秀有突出贡献的公司的长期成长空间。化纤行业固有的特点在于具有大量的资本需求和周期性明显,有突出贡献的公司无论是本身资本积累还是上市后融资渠道扩充,都能更好地满足攻城略地的需求;而产业集群地往往地方性政策充足,有突出贡献的公司不仅能充分享受政策优惠完成新建产能爬坡,还能得到各方支持完成地方企业兼并重组。一体化和全球化趋势也愈发明显,即使主要纤维在全球占比较高,但未来仍会因生物替代和技术提升,通过垂直整合和一站式服务加大一体化纵深,并积极寻求海外市场和技术合作。叠加优秀管理输出、成熟产能升级、自动化和精益生产构建,形成资金充裕+产能高效+技术成熟的良好基本盘。此外,化纤企业也呈现大规模的公司做强做大,中小型企业向专业化、精细化和特色化发展的趋势。随着中国制造的“国潮风”风靡,也会呈现下游需求稳健增长,和东部高端产品、西部天然纤维、中部庞大市场的地域趋势。

当前我国纺织工业行业,纺纱、织造等技术与发达国家相差无异,但是对于高端纤维材还存在着差距。发达国家的化纤企业每年生产品种可达100种以上,而在我国像芳纶、聚苯硫醚、超高分子量聚乙烯等化纤产品的研发和生产还处于起步阶段,大部分差别化纤维也停留在第二代水平。

从贴身衣物涉及的纤维来看,未来时候上游受益的企业必然来自下游定制化开发、下游稳定增长、已有材料技术升级、新材料开发、国家战略性扶持、体制改革。综合上述六大因素来看,目前差别化纤维和生物基化学纤维更具更具潜力。差别化纤维主要是已有基础纤维的性能升级,在贴身衣物产业中导电涤锦复合纤维、铜碳纳米聚酰胺6生态抑菌纤维、聚乳酸生态抑菌纤维、超细旦多孔再生聚酯生态抑菌纤维、异形聚酰胺6生态抑菌纤维更具看点。而生物基化学纤维则属于新型纤维开发,源于原材料处理、纺丝、后整理、产业化关键原创性技术的突破,如Lyocell、PLA、PTT、PA56、壳聚糖纤维、海藻纤维。

涤纶产品价格相对便宜,各企业之间运营的差异性更多在产业链的全面覆盖与成本管控环节,但产品整体相对同质化。从投资的角度,更看重项目的综合竞争力、核心产品相对差异化、成本控制能力等。

粘胶纤维存在很明显的棉花等自然纤维替代趋势和2020年Q3始的周期性上涨趋势,但供给端扩产速度仍较快,周期回落后将形成较大的过剩产能,如2020年H1行业开机率仅在6成左右。所以从投资的角度更多关注具有性能优势的莱赛尔纤维产能的企业。

氨纶纤维作为一类功能性的纤维产品,近几年产能保持在相对平稳的水平,历次周期性涨价均保持最好的价格弹性。从投资的角度来看,将以成本管控和一体化为目标的上游覆盖(目前氨纶纤维运营较好的企业均有覆盖上游的BDO、 PTMEG产能),及产品性能差异性两方面做评估。

锦纶纤维作为替代改善涤纶纤维的产品,在诸多性能方面优于涤纶纤维。行业整体产能在处于相对平衡的状态,但景气度受制于上游己内酰胺的价格涨跌影响,所以从投资的角度更看重企业的成本与规模优势。

中国纤维总产能在6,000万吨左右,上游聚合物、纺丝、纺纱、面料、服装都具备成熟和完整的配套,行业迈向成熟的生命周期,而在这样的一个过程中产业也不断在进化。

从成本竞争到链条向上一体化。上游纤维聚合、纺丝环节更多是周期性产品的属性,有较强的金融属性。近十五年来看,结合产能、行业开机、货币流动性等重要的因素,存在3~5年间隔的阶段性上涨周期,但目前产能扩张速度大于下游终端需求的消化速度,抑制了行业景气度。在产业链条中更多地是比拼产能覆盖面与成本,诸如恒力、盛虹、荣盛、恒逸、桐昆等目前已经把炼化、PTA、纺丝等上游环节全部打通。未来我们清晰可预见的是,在基于一体化和规模扩张的成本管控目标,寡头格局进一步显现,尤其在涤纶、粘胶。

打通下游打造一站式服务能力。纤维企业的另一方向是打通下游的纺纱、织造环节,主要在下游混纺纱、面料、染整的应用整体开发。未来这类纤维企业呈现较小规模,但差异化和功能化越来越明显,形成较高的产品附加值应对规模庞大的对手。

产品创新在多个聚合基的纤维创新与纤维改性。回顾近年来市场表现较好的差别化、改性纤维,一般是基于聚合工艺、溶体纺丝技术进步,采用多个聚合基(石油基+生物基,石油基+石油基)共聚的方式来进行纤维纺丝,很好地保留以及发挥聚合基的性能本质与优势共聚,诸如PBT纤维很好的体现柔韧性、耐磨性、弹性、舒适性等,未来将延续这一趋势。

功能性/差别化纤维发展迅速。异性、中空、有色、阻燃、抑菌抗菌、抗静电等功能性性纤维发展迅速,结合纺纱、织造等工艺,功能性纤维的下游应用愈加广泛,虽然功能性纤维整体的产能较小且竞争非常激烈,但在技术密集型+成本密集型的驱动下,长久来看未来市场发展的潜力将优于常规纤维类产品。

进口替代趋势提速。过去铜氨纤维、醋酸纤维、莱赛尔纤维、莱卡纤维等产品基本以进口为主,但近年来国产化产能投放和技术进步的替代趋势愈加明显,尤其莱赛尔纤维,国产化新增产能投放异常迅速。一方面以成本优势和本土企业便捷性替代进口类产品,另一方面是产品本身替代常规的粘胶纤维类产品以及棉类产品。

供应端新增产能投放以规模化、大生产线为趋势,需求端人均纤维消化稳步平稳增加,供给扩张速度高于需求量开始上涨,所以目前中国的纤维产能阶段性过剩依旧是常态。但在此常态下,具有独特化、附加值、具有核心技术、创新性的纤维将拥有广阔的未来市场发展的潜力;而作为产业投资机构,一方面要研究穿透纤维从上而下的应用延伸,另一方面要积极在产业链的上下游联动。返回搜狐,查看更加多