节后坯布市场维持弱势行情,织厂小单出货,产销率较往年同期偏低,目前在机生产订单以冬季订单为主,据了解织厂在机订单尚可持续至本月底,后续订单衔接较为困难。棉纱市场在需求疲软情况下,价格会出现下滑,其中常规纱较节前跌幅在吨左右,气流纺价格坚挺较节前变化不大,随着成本端价格的上涨,纺企即期利润在盈亏线附近,部分企业小幅亏损。替代品方面,需求偏弱仍是企业面临的主体问题,节后人棉纱、涤纱小幅累库,负荷缓慢恢复。进口纱方面,当前汇率波动剧烈且内外纱价差依然偏大,贸易商观望为主,港口库存方面根据

整体来看,宏观经济发展形势错综复杂,一是地缘冲突导致欧美能源危机继续发酵,二是美国通胀数据仍处高位,美联储11月大幅加息可能性增加。突发性和不确定性笼罩市场,货币政策不断收紧背景下美元指数保持高位,大宗商品的价值或将继续承压运行。从基本面来看,近期疫情散点发散内地城市静默地区增加,需求端恢复压力较大,节后下游维持弱势成交,企业成品库存不降反增,本周全棉坯布库存34天(+0.1),棉纱库存28.9天(+0.7),订单方面织厂订单普遍在一周左右,部分大厂能排到月底,后续订单衔接困难。利润方面,受疫情影响疆棉运输周期延长,内地棉花价格较高,纺织企业棉纱即期利润大幅缩窄,部分企业已陷入亏损,市场对后市信心不足。综上,当前宏观经济压力依旧较大,需求端延续弱势运行,产业链仍处于去库阶段,建议纱厂出货去库为主,投资者持续关注盘面反弹受阻的做空机会。

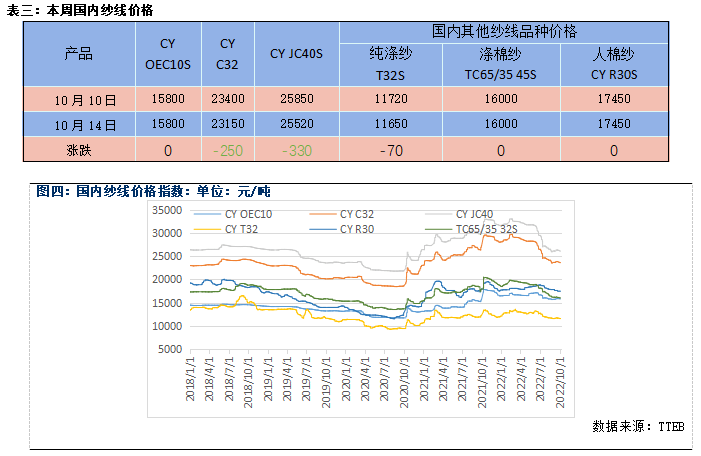

本周五CY2301合约收盘价格为20770元/吨,较周初涨265;持仓量3073手周内减少298手。

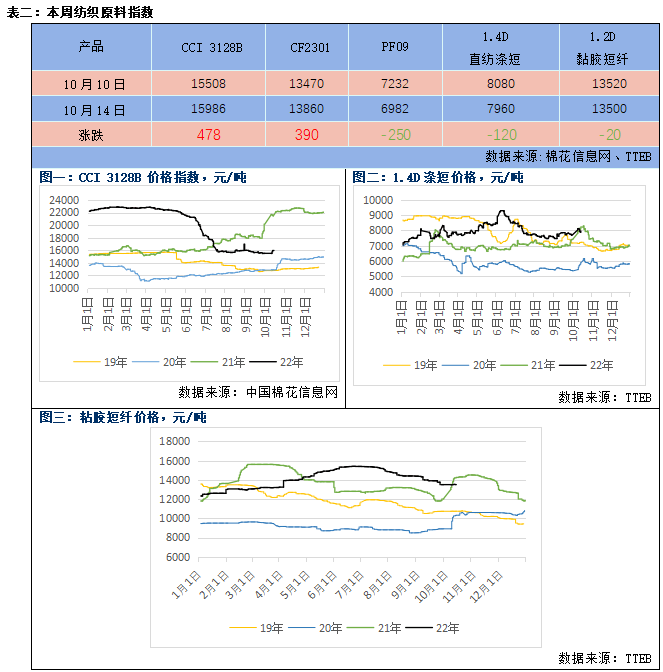

近期需求端交投明显放缓,常规纱价格指数继续下调,幅度200-400元/吨。

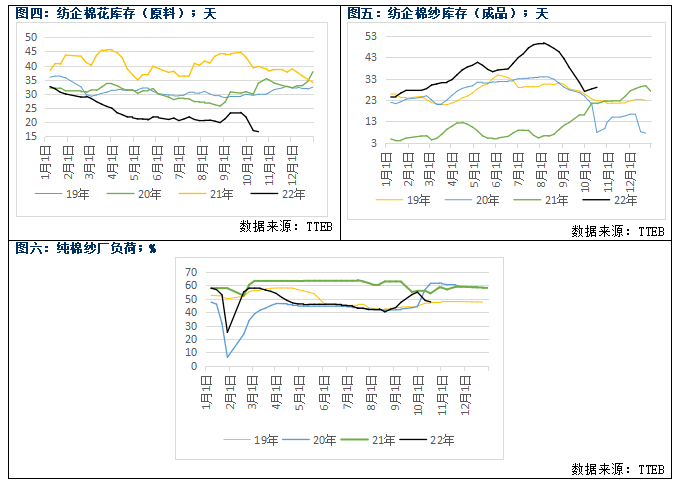

纯棉纱市场交投放缓,受需求走弱和运输问题影响,原料库存继续下降,成品库存小幅增加。具体来看,本周纺企棉纱库存28.9天(+0.7),纺企棉花库存16.7(-0.4)天,纯棉纱厂负荷47.7%(-0.8%)。

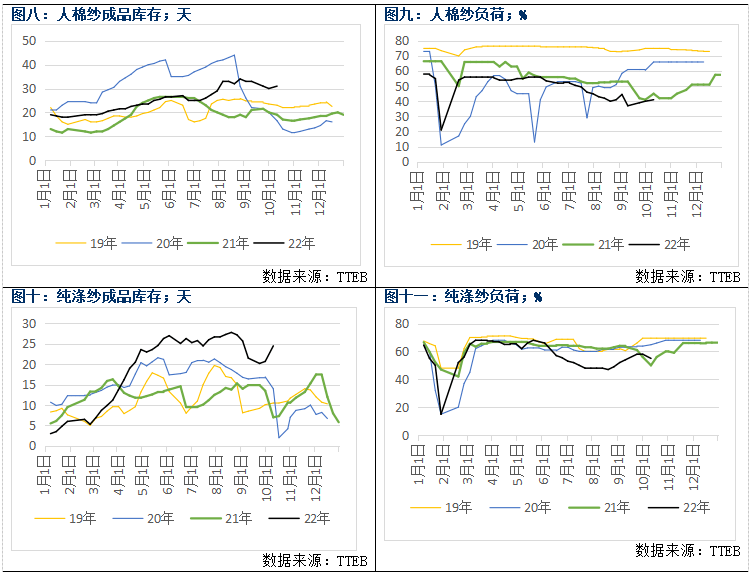

替代品市场交投也有放缓趋势,成品库存小幅上涨,开机小幅下调。具体来看人棉纱成品库存31天(+1),人棉纱负荷37%(-4);纯涤纱成品库存27.5天(+3),纯涤纱负荷57%(+2)。

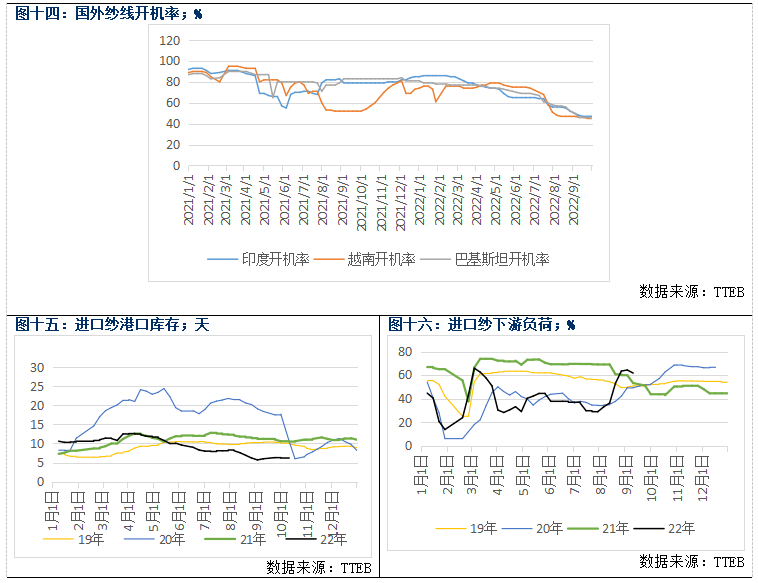

国外纱线开机率:越南纱厂开机率45%;印度纱厂开机率50%;巴基斯坦过节期间纱厂开机率45%。

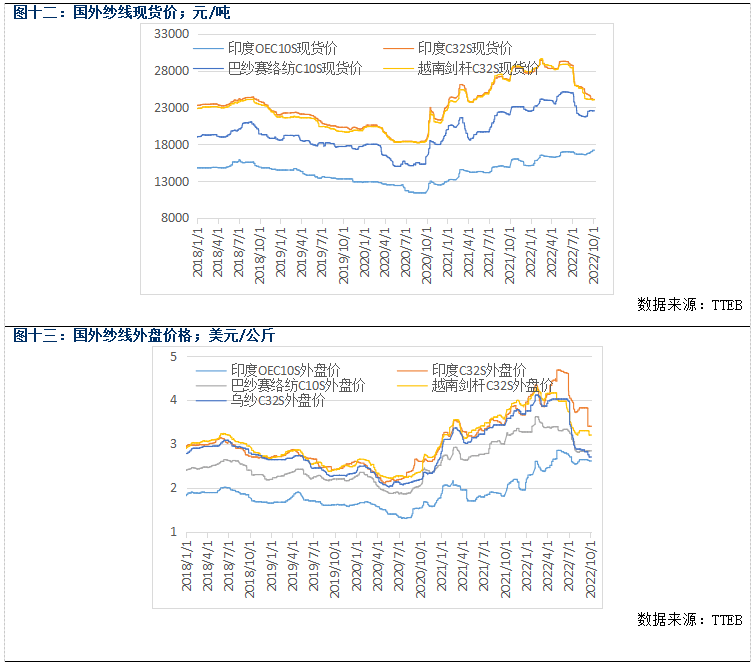

下游企业观望情绪升温,进口纱销售逐渐转淡,整体去库偏缓,本周根据TTEB统计进口纱社会库存暂稳至5.3万吨附近。

近期坯布市场观望情绪升温,受需求和运输情况影响,织厂原料库存下跌,坯布库存变化不大,开机负荷恢复至节前水平。具体来看,织厂棉纱库存9.2天(-1.2);全棉坯布库存34天(+0.1),国内坯布负荷维持在50.6%(-3.2)附近。

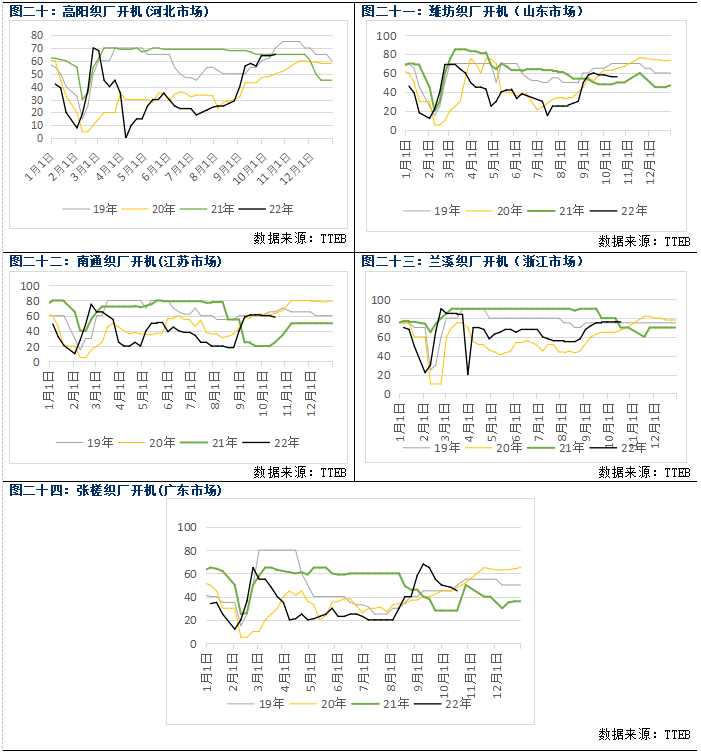

国庆后大部分下游织厂开工正常,但由于节后疫情多点爆发,河南、湖北、南通、佛山等多地纺织重镇受到防疫政策影响,物流及工厂开机受到一定影响。具体来看,河北高阳地区织厂开机率65%(+1),山东潍坊地区织厂开机率58(0)%,江苏南通地区织厂开机率58(-2)%,浙江兰溪地区开机率76(0)%,广东张槎地区织厂开机率45(-3)%。

根据中国轻纺城市场成交量统计,本周轻纺城坯布周均成交量856万米,较上周减少53万米;其中化纤布周均成交630万米,较上周减少48万米;全棉布周均成46万米,较上周减少1万米。

截至10月14日,郑纱仓单191张,有效预报2张;仓单及有效预报总量共5360吨。

上周棉纱CY2301盘面最高价21010元/吨,最低价20220元/吨,周五收盘价20770元/吨,周内+265,持仓3073,周内-298手。从周氏超赢技术面来看,CK指标给出绿色看跌信号,F2指标红色,ZJLL指标处于0轴下方,综合来看指标偏空。

注:CK(彩K)其中K线颜色有三种,红色代表上涨,绿色代表下跌,白色代表观望。F2指标:在0轴上⽅代表多头趋势,在0轴下⽅代表空头趋势。ZJLL1指标:0轴上方做多,反之则空。

本分析报告由华融融达期货股份有限公司棉花研究中心提供,仅作为所服务的特定企业与机构一般用途而准备,未经许可任何机构和个人不得以任何形式翻版、复制、发布及分发本报告的全部或部分内容给其它任何人士。如引用发布,须标注明确出处:华信期货股份公司棉花研究中心,且不得对本报告进行有悖原意的引用、删节和修改。本报告引用的信息和数据均来自于公开资料及其它合法渠道,力求报告内容、引用资料和数据的客观公正。尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性,本报告所提供的信息仅供参考,不作为投资决策的依据,客户应自主做出期货交易决策,独立承担期货交易后果。返回搜狐,查看更加多