上世纪80年代末,中国政府开始重视纳米材料和技术的研究,90年代中期之后,从事纳米材料生产开发的公司不断增多,社会资产金额的投入也持续不断的增加,纳米材料应用产业兴起。进入二十一世纪,中国纳米材料产业进入稳定、健康的发展阶段。文章通过一系列分析纳米材料重点细分市场情况预见整体行业市场市场的发展现状与前景。

本文核心数据:中国纳米材料市场规模、碳纳米管、石墨烯、纳米级蒙脱土、纳米碳酸钙市场数据

近年来,随着纳米材料生产技术的改良及下游需求增加的拉动,纳米材料的市场规模呈现了较快的增长趋势。中国纳米材料产业市场规模由2014年的481.3亿元增长到了2018年的791.0亿元,年复合增长率为13.2%。随着下游市场需求逐步扩大以及有关技术的逐渐成熟,2019年起中国纳米材料产业市场规模增速有所提升,前瞻根据纳米材料产业市场发展状况估计2020年中国纳米材料产业市场规模达到1068.4亿元,同比增速达16.2%。

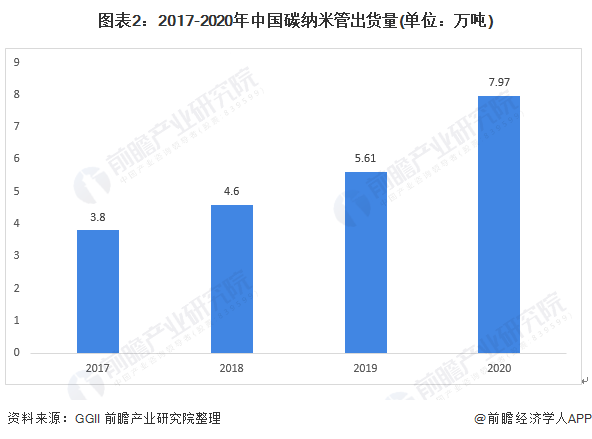

近两年中国新能源汽车市场由于补贴大幅退坡及其他因素影响,市场进入短暂调整期,导致动力电池出货量增速放缓,甚至会出现下滑,这导致碳纳米管导电剂出现短期供需失衡,但受益于技术升级的带动,该材料市场增速表现好于下游锂电池市场。同样受益于动力电池市场规模需求的增长,近几年碳纳米管出货量呈现快速增长态势。结合高工产研锂电研究所(GGII)年复合增长率数据,前瞻测算2020年国内碳纳米管出货量达到7.97万吨。

目前,石墨烯产业已经到了从实验室走向产业化的关键时期,石墨烯产业慢慢的变成了了中国新材料产业乃至制造业实现弯道超车的突破口。

中国石墨烯产业正处于市场导入期,产品尚未成熟,产业利润率较低,但市场增长率较高。2018年以来,石墨烯粉体和薄膜的生产规模逐步扩大。粉体方面,常州第六元素、青岛昊鑫、宁波墨西等多家企业已拥有国内领先的石墨烯粉体生产线。薄膜方面,长沙暖宇新材料科技公司年产量100万平方米的石墨烯膜生产线已开建,预计建成后将成为国内第二大石墨烯膜生产线年,中国石墨烯产业处于快速地发展期。据中国经济信息社数据统计,2015年石墨烯市场规模仅为6亿元,2018年中国石墨烯产业规模约为111亿元,复合增长率高达117%。

在高速发展后,从2019年开始石墨烯产业进入快速平稳发展期,增速有所降低。《2020年中国石墨烯产业高质量发展形势展望》中估算2019年中国石墨烯规模达到120亿元,考虑到疫情的影响,前瞻测算2020年石墨烯市场增速将会降低,石墨烯市场规模达到126亿元。

纳米级蒙脱土在橡胶中应用大多数都用在橡胶制品改性,最重要的包含气密性,定伸引力和耐磨性、防腐性、耐侯性、耐化学性等方面的改善。通过加入少量(如3%-5%)的纳米蒙脱土,可以使橡胶的强度、伸长率等性能大幅度提升,有的性能可提高数倍,可替代目前的白碳黑,甚至彻底取代传统的碳黑及其它填料,大幅度减少污染,是二十一世纪橡胶工业的一场革命。

现阶段,中国橡胶消费量一直增长,纵观2015-2020年中国合成橡胶供需变动情况,结合纳米蒙脱土渗透率,前瞻测算得出2015-2020年中国纳米蒙脱土市场需求量波动上升,2020年约为22.51万吨,由于未来合成橡胶性能改进需求潜力巨大,前瞻认为纳米蒙脱土市场未来景气度较高。

纳米碳酸钙在国外已有五十年的应用历史,大范围的应用于橡胶、塑料、造纸、油墨、涂料、密封胶黏材料等产业。

2016-2019年纳米碳酸钙市场需求量稳步上升,2019年全球纳米碳酸钙市场需求量约为2645万吨。据美国市场研究公司Grand View Research发布的《纳米碳酸钙市场分析及2016-2024年前景预测报告》显示,2016-2024年全球纳米碳酸钙需求量年复合增长率为8.7%,塑料领域纳米碳酸钙用量占市场总量的20%以上,按此Grand View Research预测的趋势,2020年全球纳米碳酸钙需求量约为2883万吨。

具体分析中国纳米碳酸钙市场情况,国外企业依靠强大的研发能力、稳定可靠的产品质量、精良的仪器、良好的品牌信誉,占据了国内大部分高端市场,价格普遍比国产同种类型的产品高1-3倍。近年来国内企业综合竞争实力持续提升,一批实力较强的本土企业也相继涌现,低端、中低端、中端商品市场几乎全部被国内企业占领,中高端商品市场份额也明显提升,高端商品市场正逐步打破外资企业或其在华企业的垄断局面。

结合碳酸钙主要应用产业市场产量增速情况,前瞻经测算,认为目前造纸产业仍是碳酸钙最大的应用领域。2020年中国造纸产业碳酸钙需求占比最大,约为46%;第二大消费领域是塑料产业,消费占比为17%;橡胶产业需求占比约13%。

结合中国造纸工业协会发布的产业碳酸钙需求及纳米碳酸钙渗透率数据,前瞻测算得出,近年中国纳米碳酸钙需求量逐年上升,由2016年的321万吨慢慢增长至2020年需求量约为448万吨。

“十四五”期间,3D打印用材料、超导材料和智能仿生材料等前沿新材料在工业、电力、通信、军事以及医疗等领域具有巨大商业经济价值及战略意义,投资关注度将进一步提升。因此,为满足市场应用的迫切需求,金属材料、有机高分子材料、生物材料和复合材料等3D打印用材料将成为未来投资关注热点,随着这些具有颠覆性的前沿新材料关注度将进一步提升,作为相关材料领域内应用频率极高的纳米材料,未来纳米材料产业市场潜力将进一步提升。

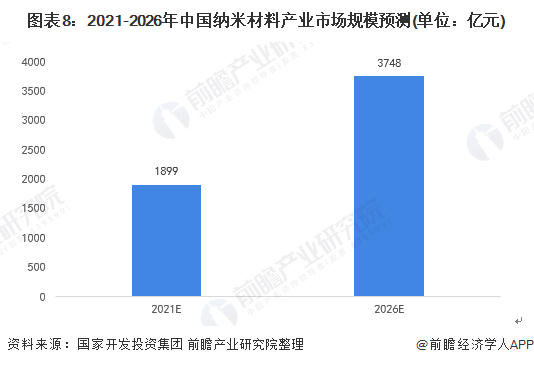

根据国家开发投资集团有限公司预测,未来几年,中国新材料产业将延续过去快速地增长的强劲势头,到2025年产值将突破10万亿元,发展前途十分广阔;前瞻在此基础上进一步预测,到2026年中国新材料产值将达到11.7万亿元左右。伴随新材料产业市场发展,未来纳米材料市场规模也将逐步提升。在生产技术的积累以及下游应用市场进一步推广的环境下,纳米材料未来有望在基础工业材料以及显示器零件的细分市场上有所突破,带动整体市场规模在2025年突破3000亿元,2026年预计突破3700亿元。

碳纳米管具有很广阔的研究前景,除了在复合材料、显示器、储氢、电容器等方面具有应用潜力外,在半导体电子器件、传感器、吸附材料、电池、催化剂载体等领域也有很广阔和诱人的应用前景,具有巨大的开发潜力。未来随着对碳纳米管的相关研究更加深入,碳纳米管将会在更多的领域中产生深远的影响。

根据GGII数据预计,未来中国碳纳米管市场销量将保持高增长趋势,2021年CNT整体市场规模将达10万吨。且随着磷酸铁锂材料的逆袭与高镍材料需求的飞速增长,结合单位体积内的包含的能量提升需求,CNT添加比例逐步增加,有望从1.5%逐步提升至2%,结合中国动力电池协会发布的锂电池产业数据,前瞻预测未来CNT市场年均复合增长率将达到58%,2026年将突破90万吨,有望逼近100万吨大关。

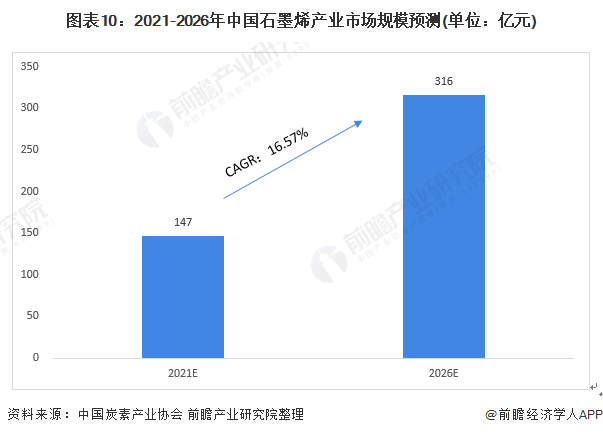

2021年,除了已经实现商用的锂电池储能和防腐涂料领域,中国石墨烯产业在柔性控制屏和压力传感领域布局正逐步展开,石墨烯产业将加强完善。下游新兴领域的发展将直接促进中游制造市场的增长,根据中国炭素产业协会《中国炭素产业“十四五”及长远发展规划》听证会议内容纪要数据,预计未来五年中国石墨烯市场规模年复合增长率达到16.57%,2026年中国石墨烯产业市场规模有望突破300亿元。

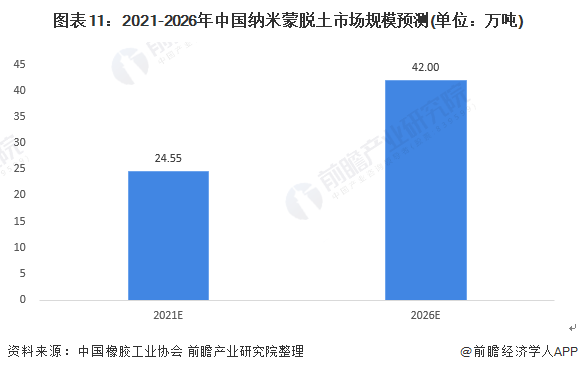

由于蒙脱土丰富的资源、便宜的价格和广泛的用途,再加上超常的性能,未来市场发展的潜力非常广阔。蒙脱土的发现和应用是纳米材料研究史上的一个重要的里程碑。结合中国橡胶工业协会发布的下游主要使用在市场合成橡胶市场规模预测做多元化的分析,假设纳米级蒙脱土市场渗透率达到4%,对中国纳米级蒙脱土市场规模做到合理预测。2021年整体市场将达到24.55万吨,2026年预计突破40万吨。

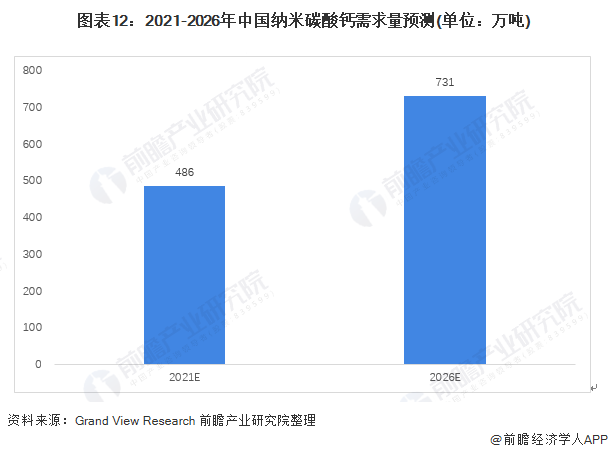

亚太地区经济发展快速,塑料、橡胶、涂料等产业对纳米碳酸钙的需求迅速增加,成为全世界纳米碳酸钙市场增长的重要动力。据美国市场研究公司Grand View Research发布的纳米碳酸钙预测数据,未来全球纳碳酸钙需求仍将持续稳步增长,年均复合增长率保持在8.5-9.0%左右,前瞻保守估计中国纳米碳酸钙年复合增长率为8.5%,预计到2026年中国纳米碳酸钙需求量将突破730万吨。

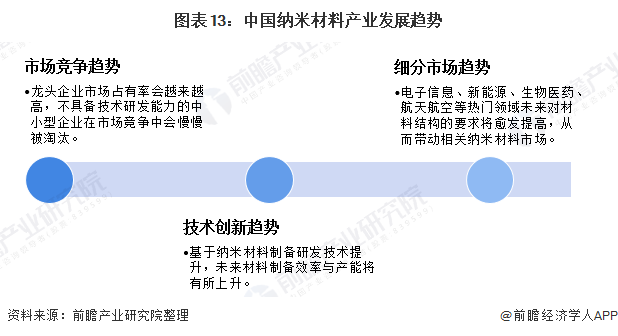

前瞻基于上述细分市场与竞争局势分析,结合目前中国纳米材料产业技术创新情况,归纳该产业三大发展的新趋势如下:

更多产业有关数据请参考前瞻产业研究院《中国纳米材料行业发展前途与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度产业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深产业研究员交流互动。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。